재산세는 납세자가 소유한 재산의 경제적 교환가치에 담세력을 두어 과세하는 조세입니다. 재산세의 납부기간 조회와 부과기준에 대해 자세히 알아보도록 하겠습니다.

[목 차]

1️⃣ 재산세 부과기준

2️⃣ 납부기간

3️⃣ 세율

4️⃣ 결론

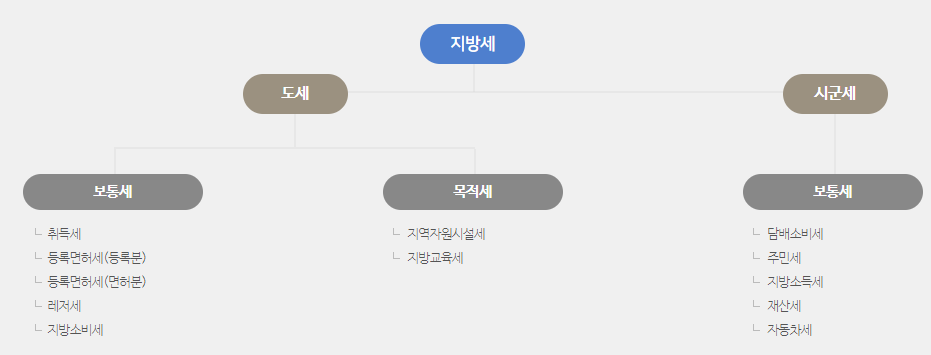

세금은 크게 국세와 지방세로 나뉩니다. 이중 지방세는 도세와 시군세로 나뉘며 시군세에 보통세가 있는데 재산세를 포함하여 담배소비세, 주민세, 지방소득세, 자동차세가 있습니다.

재산세 부과기준

재산세의 납세지는 토지, 건축물, 주택, 선박, 항공기로 구분됩니다. 토지와 건축물, 주택의 경우는 해당 재산이 위치한 소재지를 기준으로 납세지가 됩니다. 선박은 선적항의 소재지를, 항공기는 정치장의 소재지를 납세지로 합니다.

납세자는 과세기준일(6월 1일) 현재 사실상 재산을 소유하고 있는 자를 말합니다. 따라서 과세기준일을 기준으로 재산을 소유하고 있는지를 확인해야 합니다.

재산세의 과세표준은 각 재산 유형에 따라 다르게 산정됩니다. 토지와 건축물, 주택의 경우는 시가표준액과 공정시장가액비율을 곱하여 계산합니다. 주택의 경우에는 2022년 기준으로 주택 공시가격의 일정 비율을 적용하므로 주의해야 합니다. 선박과 항공기의 과세표준은 시가표준액을 기준으로 합니다.

납부기간

재산세의 납부기간은 각각의 재산 유형에 따라 다릅니다. 토지는 매년 9월 16일부터 9월 30일까지, 건축물은 매년 7월 16일부터 7월 31일까지 납부해야 합니다. 주택은 제1기분은 매년 7월 16일부터 7월 31일까지, 제2기분은 매년 9월 16일부터 9월 30일까지 납부합니다. 선박과 항공기의 경우도 매년 7월 16일부터 7월 31일까지 납부하셔야 합니다.

세율

재산세의 세율은 주택과 건축물의 경우에는 과세표준에 따라 다르게 적용됩니다. 토지의 경우는 종합합산 또는 별도합산에 따라 세율이 결정됩니다.

마지막으로 재산세의 납부에 있어서 물납과 분납의 방법이 있습니다.

납부세액이 1천만원을 초과하는 경우에는 지자체 내의 부동산으로 물리적인 재산을 제공하여 납부할 수 있으며, 납부세액이 2억 5십만원을 초과하는 경우에는 납부기한이 지난 후 2개월 이내에 분납이 가능합니다.

예를 들어 세대 1주택자의 경우 특례세율을 적용하여 다음과 같이 적용됩니다ㅣ

과표 0.6억이하 (공시 1억이하) 0.05%

과표 0.6~1.5억이하 (공시 1억~2.5억) 3.0만원+0.6억 초과분의 0.1%

과표 1.5~3억이하 (공시 2.5억~5억) 12.0만원+1.5억 초과분의 0.2%

과표 3~5.4억 이하 (공시 5억~9억) 42.0만원+3.0억 초과분의 0.35%

세엑 산출방식은 아래와 같습니다.

1단계) 과세표준(시가표준액 x 공정시장가액비율) x 세율 = 산출세액

2단계 ) 위 식에서 세부담상한적용후 결정세엑

결론

이상으로 재산세의 납부기간 조회와 부과기준에 대해 알아보았습니다. 재산세를 정확히 이해하고 적시에 납부하여 불필요한 부과금이 발생하지 않도록 주의해야 합니다.

'경제' 카테고리의 다른 글

| 퇴직금 중간정산 사유 기간 필요서류 신청방법 (0) | 2023.06.03 |

|---|---|

| 특판 예적금 가입 시 우대금리 조건 확인 필수! (0) | 2023.04.05 |

| 금융 이자를 절감하는 방법: 융자중도상환 vs 대환, 특례보금자리론 등 (0) | 2023.04.03 |

| 롱테일 법칙과 파레토 법칙, 넷플릭스와 아마존 성공비결 (0) | 2023.03.29 |